Наш проект посвящен важной роли руководящих кадров в процессе трансформации экономической системы от плановой к рыночной.

ДалееНалоговые термины

В разделе налоговые термины, представлен полный список налогой терминологии по алфавиту.

Упорядоченность информации позволяет вам в кротчайшие сроки найти все самое необходимое.

+ПерейтиПопулярные статьи

Наиболее читаемые статьи нашего сайта. Читайте популярный материал и делитесь своим.

Статьи пользователей

Информация размещенная пользователями нашего сайта.

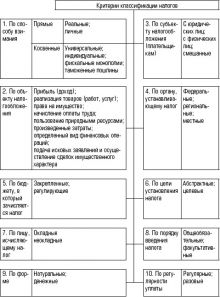

Классификация способов взимания налогов Порядок расчета и уплаты налогов определяется соответствующими законами и методическими рекомендациями к этим законам. Расчет налога поступает непосредственно плательщик, он же несет ответствен дальность размера расчета. Конкретный способ уплаты налога определяется действующим законодательством. Кадастровый способ предполагает использование кадастров, т.е. реестры, которые состоят из перечня типичных объектов (доходы, земля), которые классифицируются по внешним признакам. Это позволяет определить среднюю доходность объекта обложения. К внешним признакам относятся: • при уплате земельного налога - размер участка налогообложения, количество живности, удаленность от транспортных путей, рынков сбыта и т.д.; • при промышленном налога - мощность предприятия, количество станков, численность работников. Средняя доходность объекта при этом может значительно отклоняться от действительной. Этот способ предполагает наличие поземельного, имущественного, промышленного кадастра и применяется при слабом развитии налогового аппарата. Кадастровый способ имеет и существенные недостатки: • образование соответствующих кадастров требует длительного времени, и это приводит к росту затрат на взыскание налогов; • установление некоторого уровня доходности приводит к регрессивности налогообложения; • определенные данные кадастровых оценок быстро устаревают вследствие дифференциации имущества и доходов налогоплательщиков. В современных условиях этот способ в Украине не применяется. Он используется в других странах для определения прежде местных налогов. Би.ин источники. Уплата налога осуществляется непосредственно при оплате дохода плательщика. Так, например, происходит уплата подоходного налога с граждан Украины. Налог взимается предприятием (т.е. юридическим или физическим лицом при выдаче наемному работнику заработной платы или иного дохода). Это же касается и уплаты сбора на обязательное пенсионное страхование и страхование на случай безработицы. Уплата налога до получения дохода работником исключает возможность уклонения от уплаты налога, так как его расчет производится централизованно бухгалтерией предприятия. Авансовый образом. Сущность этого способа заключается в том, что налогоплательщик уплачивает его частями в течение всего налогового периода. Конечная уплата налога происходит в конце налогового срока. Размер доли, которая выплачивается в качестве аванса, определяется на основании: • общего размера оплаты налога за предыдущий период (например, при расчете ежемесячного размера оплаты за основу принимается общий размер налога за предыдущий квартал); • налоговых платежей в плановом периоде (при этом размеры оплаты, как правило, устанавливаются в равных долях); • размера авансового платежа, определяется налоговым органом, налоговым инспектором, о чем он извещает письменно налогоплательщика. 12 Другие статьи по теме: - Финансовые источники воспроизводства ОФ.- Оценка кредитоспособности заемщика. - Налоговая политика различных государств в стимулировании инвестиций - Оценка рентабельности - Профессиональный такт и этикет Добавить комментарий: |

|