Наш проект посвящен важной роли руководящих кадров в процессе трансформации экономической системы от плановой к рыночной.

ДалееНалоговые термины

В разделе налоговые термины, представлен полный список налогой терминологии по алфавиту.

Упорядоченность информации позволяет вам в кротчайшие сроки найти все самое необходимое.

+ПерейтиПопулярные статьи

Наиболее читаемые статьи нашего сайта. Читайте популярный материал и делитесь своим.

Статьи пользователей

Информация размещенная пользователями нашего сайта.

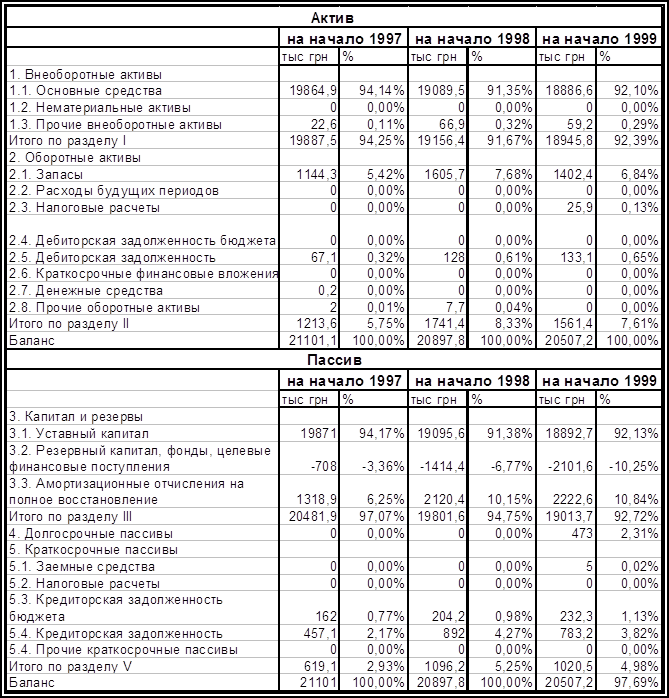

Анализ Актива Баланса Как правило, в структуре оборотных активов большую часть составляют запасы и дебиторская задолженность. Увеличение удельного веса запасов в структуре активов может свидетельствовать о следующем: - Увеличение производственного потенциала предприятия; - Формирование более мобильной структуры активов, способствующей ускорению оборачиваемости оборотных средств предприятия; - Стремление защитить денежные средства предприятия от обесценивания под влиянием инфляции за счет вложений в запасы; - Нерациональность выбранной хозяйственной политики, вследствие чего значительная часть текущих активов иммобилизованная в запасах, ликвидность которых может быть незначительной. Увеличение удельного веса дебиторской задолженности в структуре активов может свидетельствовать о предоставлении предприятием товарных кредитов для потребителей своей продукции, что говорит о фактической иммобилизации оборотных средств предприятия из производственного цикла. Таким образом, абсолютное или относительное увеличение оборотных активов может свидетельствовать не только о расширении производства или влияние фактора инфляции, но и о снижении скорости V. оборота, что вызывает увеличение массы оборотных активов. Чем выше скорость оборота запасов и дебиторской задолженности, тем эффективнее работает предприятие. Для определения тенденции оборачиваемости запасов и дебиторской задолженности на основании показателей Баланса и Отчета о финансовых результатах рассчитывают следующие показатели: 1) коэффициент оборачиваемости запасов; 2) коэффициент оборачиваемости дебиторской задолженности. 1. Коэффициент оборачиваемости запасов. В управлении запасами существует подход, который называется "точно в срок", поддержание запасов на возможно низком уровне, достаточном для реализации соответствующего объема продаж. Коэффициент оборачиваемости запасов показывает скорость оборота запасов для обеспечения текущего объема продаж. Рассчитывается по формуле * Здесь и далее в формулах расчета коэффициентов следует считать, что периодом может быть квартал, год. Чем выше этот коэффициент, тем быстрее оборачиваются запасы. Уменьшение коэффициента, рассчитанного на конец периода по сравнению с коэффициентом, рассчитанным на начало периода, свидетельствует об уменьшении скорости оборачиваемости запасов, то есть о снижении эффективности их использования. Об этом факте может также свидетельствовать более низкое значение этого коэффициента по сравнению с среднеотраслевыми показателями. Условный пример. Себестоимость реализованной продукции (данные ф. № 2) - 4 200,0 игры. Средний размер запасов (данные ф. № 1) - 1 500,0 грн. Коэффициент оборачиваемости запасов: 4 200,0 1 500,0 = 2,8. 12 Другие статьи по теме: - Текущие обязательства- Состав и структура ОФ - Этика делового общения - ОСНОВНЫЕ ТЕРМИНЫ И ПОНЯТИЯ - Безопасность и специальные средства web-сайта Добавить комментарий: |

|