Наш проект посвящен важной роли руководящих кадров в процессе трансформации экономической системы от плановой к рыночной.

ДалееНалоговые термины

В разделе налоговые термины, представлен полный список налогой терминологии по алфавиту.

Упорядоченность информации позволяет вам в кротчайшие сроки найти все самое необходимое.

+ПерейтиПопулярные статьи

Наиболее читаемые статьи нашего сайта. Читайте популярный материал и делитесь своим.

Статьи пользователей

Информация размещенная пользователями нашего сайта.

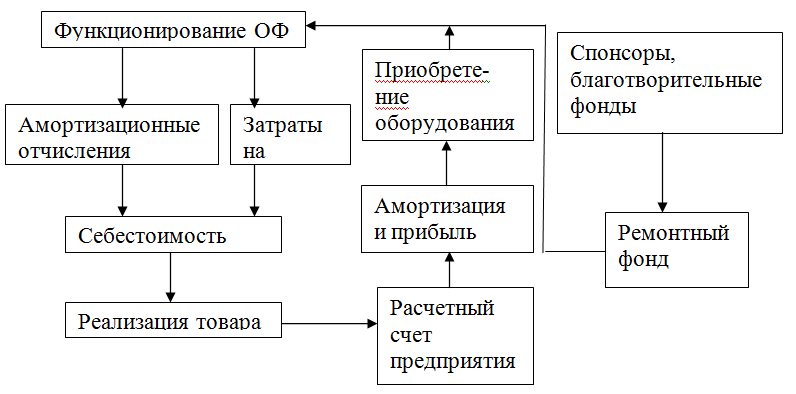

Круговорот ОФ 1. стадия: на этой стадии ОФ в процессе эксплуатации изнашиваются и начисляется сумма износа, которая является основной для списания амортизации на затраты производства после завершения каждого цикла процесса производства, а также в результате нетрудоспособности ОФ. На этой стадии теряется потребительная стоимость средств труда и их стоимость передается на стоимость готовой продукции. 2. стадия: происходит превращение стоимости ОФ, находящихся в производительной форме, в форме денежных средств. Формируется амортизационный фонд. 3. стадия: происходит восстановление потребительской стоимости ОФ путем замены изношенных ОФ новыми за счет амортизационного фонда. ОФ предприятия оцениваются: в зависимости от момента проведения оценки - по первоначальной (начальной) или восстановительной стоимости; учитывая состояние ОФ - по полной или остаточной стоимости. Первоначальная стоимость ОФ - это фактическая их стоимость на момент введения в действие или приобретения. Восстановительная стоимость ОФ - это стоимость их воспроизводства в современных условиях производства. Она учитывает те же расходы, что и первоначальная, но по современным ценам. За изменением условий производства и цен на одинаковые элементы средств труда между первоначальной (исходной) и восстановительной стоимости ОФ возникает расхождение, которое приводит к усложнению учета и текущего регулирования процесса воспроизводства ОФ, правильного расчета определенных экономических показателей деятельности предприятия. Поэтому для обеспечения единообразия в стоимостной оценке ОФ периодически проводится их переоценка по восстановительной стоимости. Полная (первоначальная и восстановительная) стоимость ОФ - это их стоимость в новом, не изношенного состоянии. Именно по этой стоимости ОФ числящихся на балансе предприятия в течение всего периода их функционирования. Остаточная стоимость ОФ характеризует реальную существующие их стоимость, еще не перенесенную на стоимость изготовленной продукции (выполненных работ, услуг). Она является расчетной величиной и определяется разностью между полной первоначальной (восстановительной) стоимостью и накопленной на момент исчисления суммой износа ОФ. Остаточная стоимость ОФ на время вызванного износ их выбытия называется ликвидационной стоимости. В практике хозяйствования ее используют для расчетов норм амортизационных отчислений и определения последствий ликвидации изношенных ОФ. Другие статьи по теме: - Состав и структура ОФ- Особенности уплаты налогов в других странах мира - Формы виды кредитов, которые используются в хозяйственной деятельности. - Принципы управления финансовыми рисками. - Финансовые источники воспроизводства ОФ. Добавить комментарий: |

|